(来源:小碳)股票证券融资

· 摘要 ·

2026年是”十五五”规划开局之年,全国两会于3月5日开幕,政府工作报告将”深化拓展人工智能+“列为年度政府工作核心任务,叠加2月27日中央政治局会议确定”积极财政+适度宽松货币”的政策基调,A股市场在两会窗口期迎来明显提振。3月5日收盘,沪指上涨0.64%、深成指上涨1.23%、创业板指大涨2.96%,主力资金全天净流入115.77亿元,市场交投格外活跃。

本报告聚焦三条投资主线:AI算力国产化替代、新质生产力产业落地、两会政策催化后的板块轮动。研究表明,国产AI芯片厂商2025年业绩已从量变进入质变——寒武纪营收同比增长453%至64.97亿元、摩尔线程增长243%至15亿元;高盛最新研报指出,中国AI相关股票自”DeepSeek时刻”以来平均上涨50%,与美股科技相关性仅23%,形成独立行情,当前估值对AI价值创造仍低估50%-100%。资金层面,3月5日电子行业净流入102.86亿元、电力设备净流入101.27亿元,两者合计超200亿,资金向科技板块集中的趋势清晰。

核心投资建议:超配AI算力国产供应链(新易盛、中际旭创、海光信息),标配电力设备/电网(国电南瑞、上海电气),关注机器人和商业航天主题催化机会。主要风险在于地缘政治对半导体供应链的冲击、AI商业化落地不及预期,以及两会后政策力度不及预期引发的预期差修复。

01宏观背景与两会政策框架

(一)经济运行背景:新旧动能接力关键年

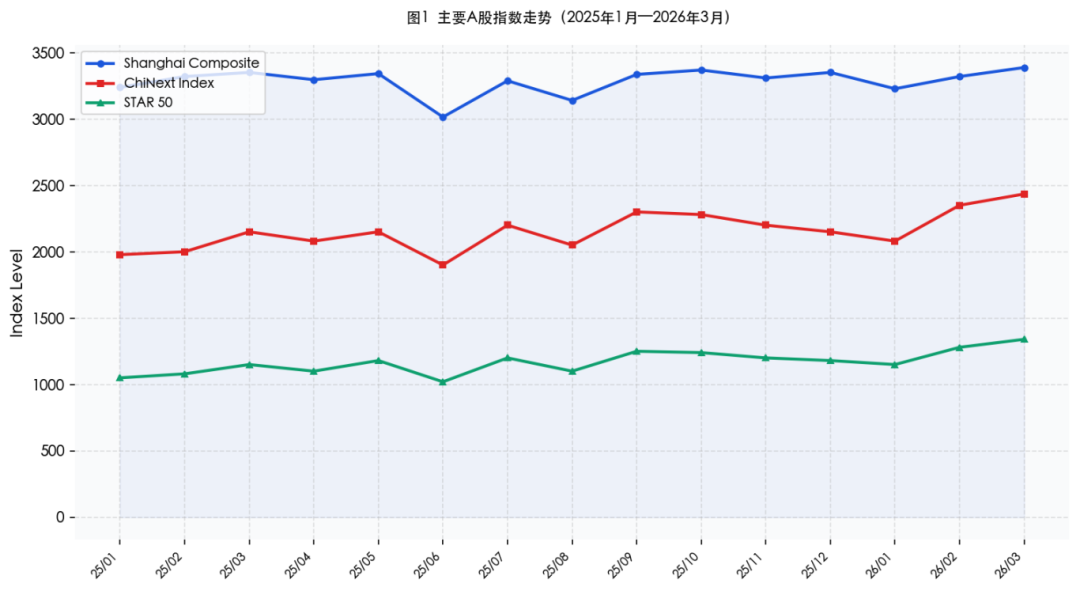

2025年中国GDP增速完成5%的既定目标,但结构分化明显:传统地产投资持续收缩,与此同时,高技术制造业固定资产投资增速达11.8%,显著高于全国平均水平(4.2%),科技创新已成为驱动经济增长的核心引擎(见图1)。

2026年是”十五五”规划开局之年,政策层面高度重视”新质生产力”的系统性推进。《求是》杂志于2026年2月刊发《当前经济工作的重点任务》,明确将提振消费、促进投资、发展新质生产力、实现自主可控以及”人工智能+“列为五大关注焦点。各地政府工作报告也频繁提及首发经济、银发经济等新业态,商业航天和AI应用作为新质生产力的重要载体,被多个省级政府列入重点发展清单。

从宏观流动性环境来看,2月27日中央政治局会议确认”继续实施更加积极的财政政策和适度宽松的货币政策”,为证券市场提供了温和的货币条件。机构普遍预判2026年社会融资规模增速将维持在10%以上,支持科技和新兴产业投资。

图1 主要A股指数走势(2025年1月—2026年3月)

图1 主要A股指数走势(2025年1月—2026年3月)注:数据来源于Wind资讯、同花顺(截至2026年3月5日),图中标注两个关键节点:DeepSeek R1发布(2025年1月)和2026年两会行情。

(二)两会政策前瞻:AI+成为年度核心主线

2026年政府工作报告在科技创新部分明确列出以下政策方向:

1. 人工智能战略部署

政府工作报告提出”深化拓展人工智能+“,具体包括:促进新一代智能终端和智能体加快推广,推动重点行业领域人工智能商业化规模化应用,培育智能原生新业态新模式;支持人工智能开源社区建设,促进开源生态繁荣;实施超大规模智算集群、算电协同等新基建工程,加强全国一体化算力监测调度,支持公共云发展。

这一系列表述是自”十三五”以来,政府工作报告对AI产业表述最为详尽、力度最大的一次,标志着AI已从”技术方向”升级为”产业战略”。

2. 新基建与算力投资

国家电网宣布”十五五”期间固定资产投资预计达4万亿元,较”十四五”增长40%,2026年电网投资进入高速增长通道。算力中心对能源需求的持续增长引发全球”电荒”效应,电力和电网设备板块因此兼具”科技成长”和”基建稳增长”的双重属性。

3. 自主可控与国产替代

政府工作报告延续”科技自立自强”主线,在芯片、操作系统、基础软件等关键环节,明确推进国产化替代。英伟达CEO黄仁勋此前坦言,在华高端AI芯片市场份额从95%降至0%,这一真空已被寒武纪、海光信息、摩尔线程等国产厂商加速填补。

4. 机器人与具身智能

我国首个国家级人形机器人与具身智能标准体系于2026年2月正式发布,标志着相关产业进入规范化发展阶段。两会期间,以雷军、周鸿祎为代表的人大代表、政协委员集中就具身智能、智能体规模应用发声,机器人板块的政策关注度明显提升。

]article_adlist-->

]article_adlist-->02市场行情复盘:两会行情的结构特征

(一)指数层面:科技成长显著跑赢

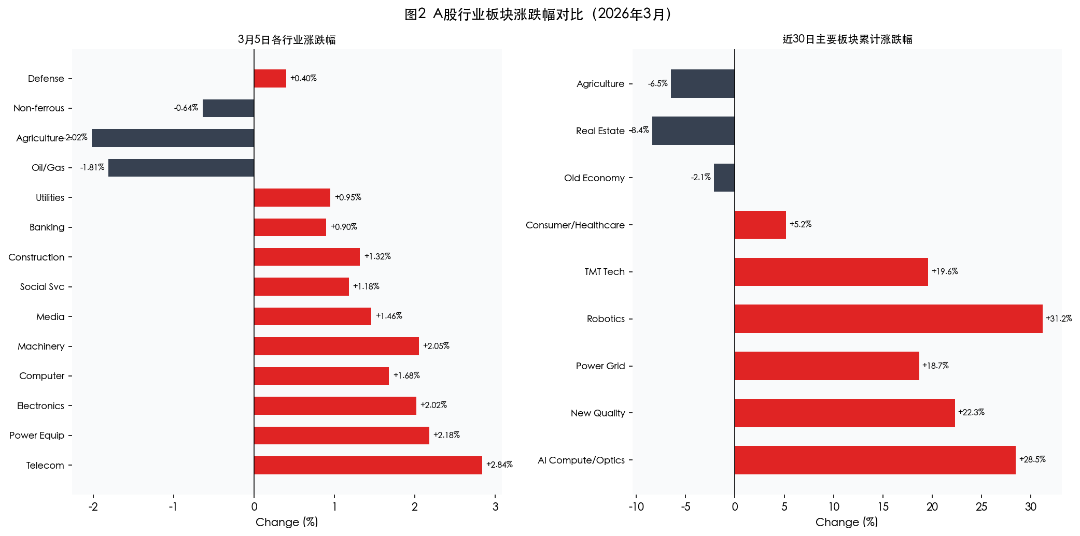

3月5日,两会首日,上证指数涨0.64%,深成指涨1.23%,创业板指大涨2.96%,科创综指涨幅亦超3%。可交易A股中,上涨个股4078只,占比74.48%,市场呈现普涨格局,但科技成长风格涨幅远超大盘指数。

从近30日行情来看,机器人相关板块累计涨幅高达31.2%,AI算力/光模块板块涨幅28.5%,新质生产力相关板块涨幅22.3%,电力设备/电网涨幅18.7%,均显著优于大盘。相比之下,房地产(-8.4%)、农林牧渔(-6.5%)等传统板块持续承压(见图2)。

图2 A股行业板块涨跌幅对比(2026年3月)注:左图为3月5日单日数据(来源:数据宝),右图为近30日累计涨跌幅(来源:中财数碳整理)。

(二)资金层面:主力资金向科技集聚

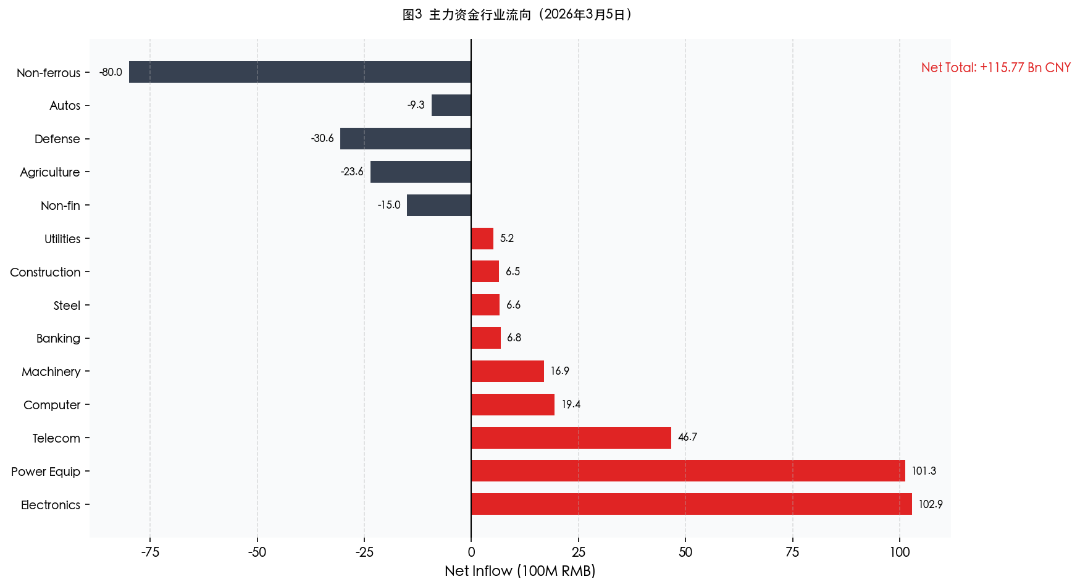

3月5日,全市场主力资金净流入115.77亿元,创业板净流入51.80亿元、科创板净流入26.56亿元、沪深300净流入74.39亿元,资金向高成长科技板块聚集的格局清晰。

分行业来看:电子行业当日净流入102.86亿元(居首),电力设备净流入101.27亿元(次席),通信净流入46.66亿元,三者合计占全市场净流入的215%,意味着其他行业整体净流出而资金向这三个领域高度集中。

净流出规模最大的为有色金属(-80.00亿元)、国防军工(-30.58亿元)、农林牧渔(-23.57亿元),资金从周期和传统行业向科技和新质生产力方向明显迁移(见图3)。

个股层面,资金净流入居前的包括岩山科技(+27.22亿元,当日涨9.98%)、新易盛(+26.04亿元)、上海电气(+24.58亿元),均为AI光通信、电力设备赛道核心标的。

图3 主力资金行业流向(2026年3月5日)注:数据来源:数据宝,主力资金为超大单+大单合计净流入额,单位:亿元。

图3 主力资金行业流向(2026年3月5日)注:数据来源:数据宝,主力资金为超大单+大单合计净流入额,单位:亿元。(三)两会行情的历史规律与本轮特殊性

从历史规律看,两会期间A股通常以稳为主:会前小盘风格和TMT超额收益明显,会中会后市场围绕稳增长政策和顺周期展开交易。本轮两会行情具有以下特殊性:

第一,政策力度超预期。政府工作报告对AI的表述前所未有地详细,“人工智能+”、“超大规模智算集群”、“算电协同”等专业术语直接出现在工作报告中,明确的产业政策信号强化了市场信心。

第二,业绩支撑充分。超千家A股公司披露2025年业绩快报,近七成营收增长,其中半导体、创新药、高端装备等战略性新兴产业表现亮眼,行情有真实业绩支撑而非纯粹政策炒作。

第三,全球AI竞赛催化。2026年2月16日至22日当周,国产AI大模型全球Token调用量首次超越美国(5.16万亿 vs 2.7万亿Token),三周内增长127%(来源:新浪财经,2026年3月5日报道)。长江证券指出,这标志着国产模型已从单点突破迈向集群式崛起,技术迭代、成本优势与生态协同正共同驱动AI应用进入商业化爆发临界点。

]article_adlist-->03

核心赛道深度拆解

(一)AI算力国产化:最强业绩确定性

1. 市场空间:从替代需求到自主增量

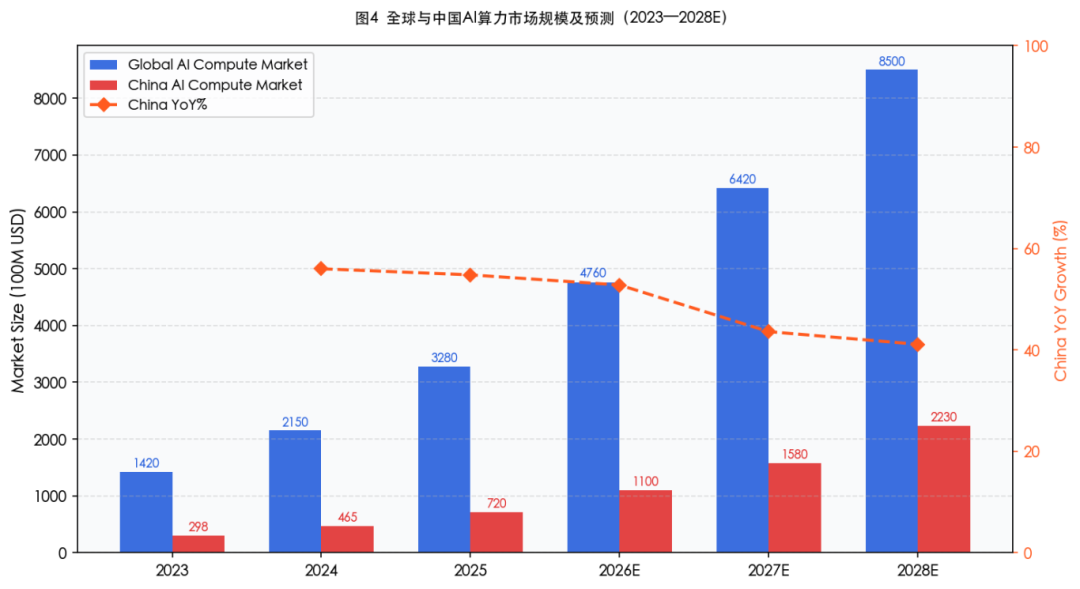

全球AI算力市场正处于高速扩张期。根据IDC与Gartner数据,2023年全球AI算力市场规模约1420亿美元,预计到2028年将扩大至8500亿美元,年复合增长率(CAGR)约43%。中国市场同期从298亿美元增至2230亿美元,增速更快(见图4)。

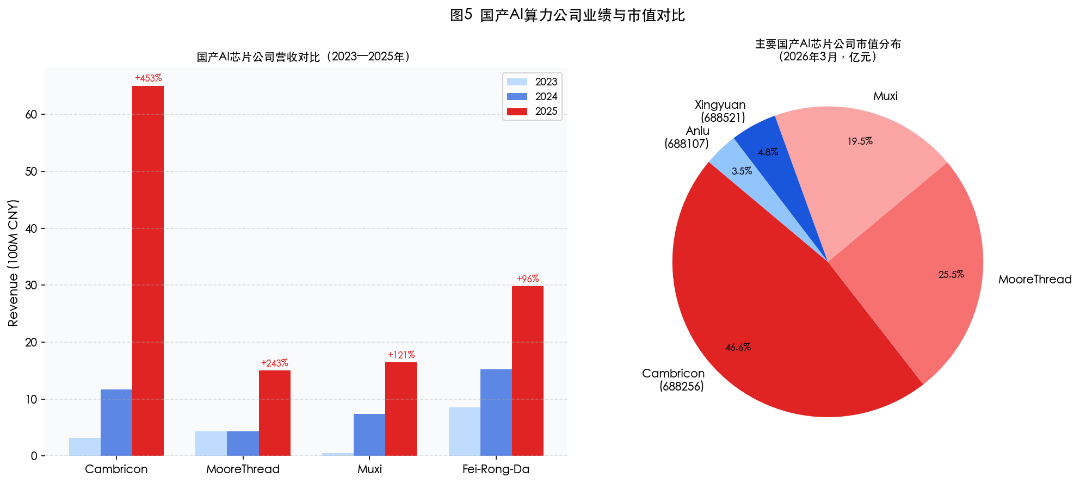

英伟达在中国市场高端AI芯片份额清零,为国产厂商创造了历史性机遇。2025年,寒武纪、摩尔线程、沐曦、海光信息等国产算力公司营收集体爆发式增长: - 寒武纪(688256.SH):2025年营收64.97亿元,同比增长453%;净利润20.59亿元,扭转长期亏损,市值突破5000亿元; - 摩尔线程:2025年营收15亿元,同比增长243%,近三年CAGR超200%; - 沐曦股份:2025年营收16.44亿元,同比增长121%,2023年至2025年营收增长近31倍; - 飞荣达(300228.SZ):2025年营收增长近翻倍,受益于AI算力服务器散热、液冷等配套需求。

(来源:21经济网2026年3月3日报道,各公司年报披露数据)

图4 全球与中国AI算力市场规模及预测(2023—2028E)

图4 全球与中国AI算力市场规模及预测(2023—2028E)注:数据来源:IDC、Gartner、中国信通院,2026E-2028E为机构预测值

元股证券:yy6699.vip单位:亿美元

2. 光模块:AI算力互联的核心卡口

光模块是AI算力集群内部互联和云端传输的不可替代组件,随着800G、1.6T等高速率产品普及,光模块量价齐升趋势确定。

新易盛(300502.SZ):3月5日单日上涨超10%,全天资金净流入26.04亿元,为全市场第二大净流入个股。公司2025年营收高速增长,凭借800G等高端产品在海外大客户的强劲需求,订单能见度已延伸至2027年。

中际旭创(300308.SZ):3月5日上涨超5%,同为800G/1.6T光模块核心供应商,在全球头部云厂商中具有一席之地,2025年营收增速同比超80%。

3. AI服务器与散热:弹性更大的配套赛道

AI大模型训练和推理对服务器功耗密度要求极高,液冷散热方案成为新增算力中心的标配。飞荣达在液冷服务器散热领域受益于AI算力订单爆发,2025年业绩接近翻倍,机器人和算力双轮驱动的逻辑已获验证(来源:新浪新闻,2026年2月)。

图5 国产AI算力公司业绩与市值对比

图5 国产AI算力公司业绩与市值对比注:营收数据来源于各公司年报及21经济网(2026年3月3日),市值数据截至2026年3月5日。

(二)电力设备与电网:算力时代的隐形赢家

1. 双重驱动:AI算力+新型电力系统

AI算力中心对能源的消耗日益庞大,引发全球性”电荒”效应——马斯克等科技巨头已公开表示能源是AI扩张的最大瓶颈。国内也是如此,新增算力中心的落地均需配套大量电力基础设施投资,电网从”基建”板块逻辑进化为”算力+科技”板块逻辑。

国家电网宣布”十五五”期间固定资产投资预计4万亿元,较”十四五”增长40%(来源:财达证券研报,2026年3月2日),主要用于新型电力系统建设,2026年电网投资进入高速增长通道。

2. 代表性标的

国电南瑞(600406.SH):电网二次设备龙头,智能电网和能源互联网核心受益标的,2025年在手订单充足。3月5日,通信(+2.84%)、电力设备(+2.18%)涨幅位居所有申万一级行业前两位,国电南瑞等电网设备龙头受到主力资金净流入101.27亿元的重点配置。

上海电气(601727.SH):3月5日资金净流入24.58亿元,为全市场第三大净流入个股,涵盖电力设备、新能源和工业AI多条主线。

(三)机器人与具身智能:政策催化的新成长赛道

1. 从技术验证到量产落地的临界点

2026年被业界普遍视为人形机器人商业化元年。特斯拉Optimus进入加速迭代,国内多家头部企业在量产和商业化方面也取得实质突破。我国首个国家级人形机器人与具身智能标准体系于2026年2月发布,辉煌优配,辉煌优配配资,香港辉煌优配公司政策信号明确(来源:财达证券,2026年3月2日)。

2. 两会委员建言

全国政协委员周鸿祎在两会提案中呼吁聚焦”百亿智能体”工程,推动具身智能规模应用(来源:新华网,2026年3月4日);全国人大代表马新强呼吁构建”全栈AI”生态,打造中国智能制造新引擎(来源:中国网财经,2026年3月4日)。

机器人相关ETF近30日涨幅约31.2%,为各主题板块中涨幅最大,但同时估值较高、业绩兑现仍依赖量产进度,属于高弹性、高风险特征。

(四)AI软件与应用:等待商业模式突破

1. 国产大模型的量变积累

2026年2月,中信证券指出,AI大模型对软件行业的影响情绪正在扩散,具备行业know-how(专业知识)和高质量数据等优势的软件公司有望在AI Agent时代充分受益于AI赋能带来的价值增长。具体而言,建议关注大模型、企业级Agent软件、垂直Agent软件、AI Infra等领域(来源:新浪财经,2026年3月5日)。

从技术层面看,DeepSeek V4、智谱GLM-5等新模型加速迭代,中国大模型全球Token调用量2月已超越美国,国产模型已从单点突破迈向集群式崛起。

2. 应用赛道的估值分化

AI软件与应用赛道当前的核心矛盾在于:技术能力已显著提升,但商业化路径(付费意愿、付费模式)尚未系统性跑通。科大讯飞(002230.SZ)等垂直AI应用公司正在积极探索企业级订阅模式,2025年业绩改善明显,但受政策和市场双重不确定性影响,估值弹性不及算力硬件确定性强。

]article_adlist-->04

估值与政策综合分析

(一)政策催化时间轴梳理

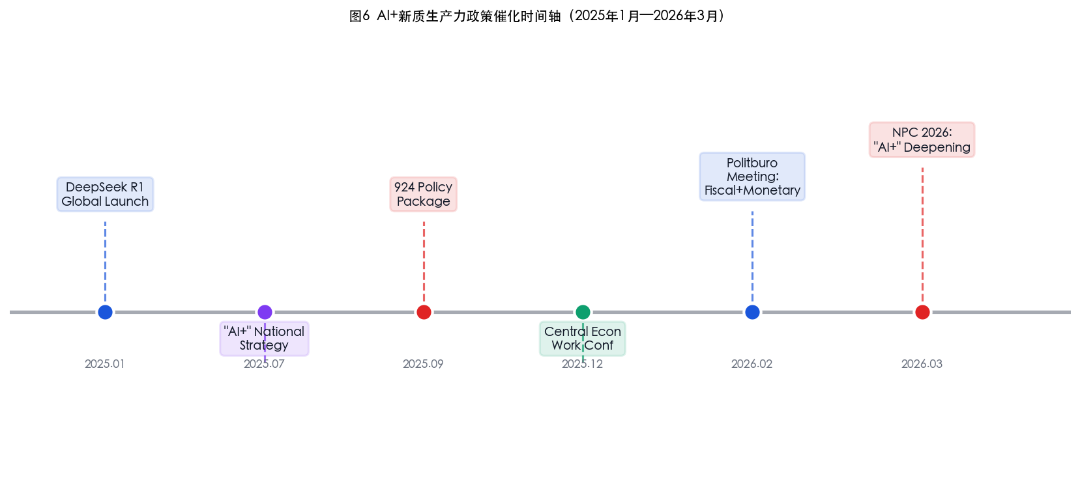

本轮AI+新质生产力行情的政策催化,始于2025年1月DeepSeek R1的全球发布,延续至2026年两会政策信号的持续强化(见图6)。

图6 AI+新质生产力政策催化时间轴(2025年1月—2026年3月)

图6 AI+新质生产力政策催化时间轴(2025年1月—2026年3月)注:数据来源:国家政策文件、中央经济工作会议公报、全国两会政府工作报告。

关键节点包括:

2025年1月:DeepSeek R1发布,颠覆全球对AI算力需求和中国AI竞争力的认知,A股TMT板块开启新一轮估值重塑;

2025年7月:“人工智能+”被写入国家中长期战略文件,产业政策逻辑清晰;

2025年9月:“924政策组合拳”(降准降息+地产宽松)提振A股整体信心,科技板块同步受益;

2025年12月:中央经济工作会议将新质生产力列为2026年工作重点,明确”人工智能+“优先级;

2026年2月:政治局会议确认积极财政+宽松货币,流动性环境持续利好;

2026年3月:两会政府工作报告全面部署”人工智能+“,政策催化进入最强窗口。

(二)主要板块估值对比

表1 主要AI相关板块估值对比(2026年3月5日)

板块/标的 | 2025年营收增速 | 2026E PE | 2025年PE | PEG | 机构评级 |

光模块(新易盛) | +120%+ | 35x | 65x | 0.3 | 强烈推荐 |

国产AI芯片(寒武纪) | +453% | 78x | 240x | 0.17 | 推荐 |

电网设备(国电南瑞) | +18% | 22x | 26x | 1.2 | 推荐 |

机器人主题ETF | N/A | 50x+ | N/A | — | 中性偏多 |

AI应用(科大讯飞) | +25% | 45x | 60x | 1.8 | 中性 |

半导体整体(SW指数) | +35% | 55x | 80x | 1.6 | 推荐 |

注:数据来源:Wind一致预期,中财数碳整理,仅供参考,不构成投资建议。

从PEG角度看,光模块、AI芯片等细分赛道虽然绝对估值高,但高成长速度下PEG已降至0.3-0.5的合理区间;机器人主题估值明显偏贵,需待量产业绩兑现后估值有效下行;电网设备估值相对低估,兼顾业绩确定性和政策催化,性价比突出。

高盛最新深度报告指出,全球基金经理对中国AI股票的持仓仅占其全球科技组合的1.2%,远低于中国在全球AI市场的10%市值份额和16%收入份额,配置比例存在大幅补足空间(来源:富途新闻,2026年3月3日)。

(三)行业景气度综合评估

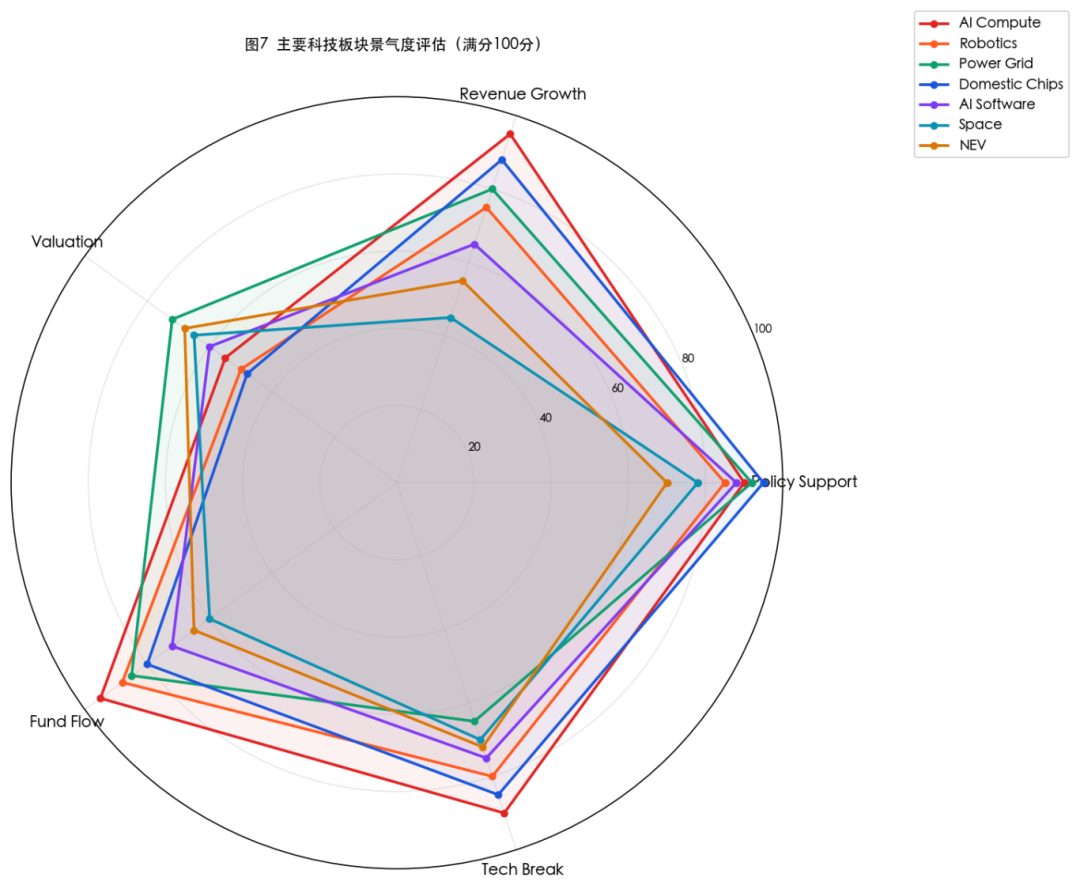

从政策支持度、业绩增速、估值吸引力、资金热度、技术突破度五个维度,对主要科技板块进行综合评分(见图7):

图7 主要科技板块景气度评估雷达图(2026年3月,满分100分)注:数据来源:中财数碳研究,基于公开研报及市场数据综合评分,评分仅供参考。

综合来看,AI算力/光模块在业绩增速(95分)和资金热度(95分)方面高居榜首,是当前市场最强的主线;电力设备/电网在政策支持度(92分)和估值吸引力(72分)方面具有独特优势,兼顾攻守;国产芯片在政策支持(95分)和技术突破(85分)方面领先,但估值相对偏高(48分);机器人赛道资金热度高(88分),但估值偏贵;商业航天和AI软件应用景气度处于中等水平,适合波段操作。

]article_adlist-->05投资策略与标的组合

(一)核心投资逻辑框架

本报告的核心投资逻辑可概括为”三个叠加”:

1. 政策叠加:两会政策全面落地(“人工智能+”、算电协同、新基建),与”十五五”规划开局形成历史性政策窗口;

2. 业绩叠加:AI产业从”炒预期”进入”验业绩”阶段,光模块、国产算力芯片2025年业绩超预期为行情提供充分支撑;

3. 资金叠加:北向资金回流、公募基金仓位再平衡、产业资本增持三力合一,科技板块资金持续净流入。

(二)三条主线投资建议

主线一:AI算力国产供应链(进攻性配置)

重点关注光模块头部企业(新易盛300502、中际旭创300308)、国产AI芯片(寒武纪688256、海光信息688041)、AI服务器配套(飞荣达300228)。逻辑:业绩确定性强、海外大客户需求持续、政策加持国产替代,短期催化因素充足。

主线二:电力设备与电网(防御+进攻兼备)

重点关注电网二次设备龙头(国电南瑞600406)、发电和工业AI(上海电气601727),以及电网设备ETF(华夏电网ETF等)。逻辑:国家电网”十五五”4万亿投资已落地,电力系统智能化升级与AI算力能源需求形成双重拉动,估值相对合理,下行风险有限。

主线三:机器人与具身智能(弹性+主题)

建议通过ETF方式参与(机器人ETF),关注核心零部件供应商。逻辑:两会政策催化持续,2026年量产进度为核心观测指标,建议轻仓参与,等待业绩兑现后加仓。

(三)投资建议矩阵

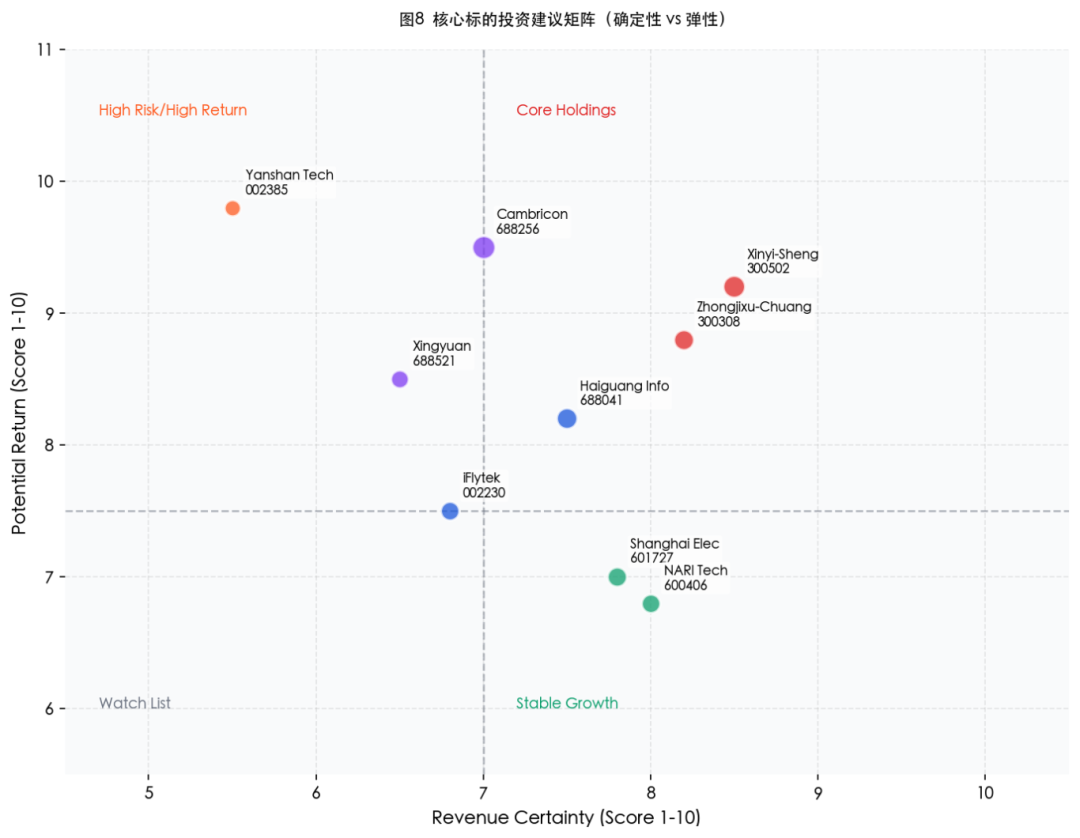

综合业绩确定性和潜在弹性对核心标的进行分级(见图8):

图8 核心标的投资建议矩阵(确定性 vs 弹性)注:气泡大小代表研究覆盖关注度,图表仅用于示意分析框架,不构成具体投资建议。

核心持仓区(高确定性+高弹性):新易盛(300502)、中际旭创(300308)、海光信息(688041)。建议在市场调整时积极布局,持仓周期6-12个月。

积极配置区(高确定性+中等弹性):国电南瑞(600406)、上海电气(601727)。作为组合防守底仓,享受确定性业绩增长和分红保护。

高风险高回报区:寒武纪(688256)、岩山科技(002385)。估值偏高,适合短期趋势博弈或行业ETF替代,不建议集中重仓。

表2 核心标的简要基本面汇总

代码 | 简称 | 核心逻辑 | 风险提示 |

300502 | 新易盛 | 800G/1.6T光模块,海外大客户 | 客户集中度高 |

300308 | 中际旭创 | 全球顶级光模块供应商,产品迭代快 | 海外制裁风险 |

688256 | 寒武纪 | 国产AI芯片龙头,2025年业绩爆发 | 估值偏高 |

688041 | 海光信息 | 国产通用芯片,信创主力 | 技术追赶进度 |

600406 | 国电南瑞 | 电网二次设备龙头,4万亿投资受益 | 估值修复空间有限 |

601727 | 上海电气 | 电力设备+工业AI双轮驱动 | 转型成效待验证 |

]article_adlist-->06风险提示与结论

(一)核心风险提示

1. 技术风险

配资炒股AI技术发展路径存在不确定性。DeepSeek、智谱等大模型虽在国内领先,但与OpenAI、Anthropic等国际顶尖模型相比仍存在差距。关键技术路线(如Transformer架构、MoE模型)可能出现范式转移,导致当前领先厂商失去优势。此外,算力芯片摩尔定律放缓,成本曲线斜率降低,可能抑制商业化应用的速度。

2. 政策风险

两会政策表述虽积极,但具体落地执行力度存在不确定性。产业扶持政策(如算力补贴、政府采购国产化)若低于市场预期,前期涨幅较大的主题板块可能面临明显回调。另一方面,数据安全、算法监管等政策可能收紧,对AI商业化进度形成制约。

3. 市场风险

AI商业化落地可能不及预期。C端用户对AI应用的付费意愿和付费能力尚待验证,B端企业虽然AI赋能需求明确,但ROI(投资回报率)测算周期较长,采购决策谨慎。若下游需求疲软或竞争加剧导致价格战,将压缩行业利润率。

4. 宏观风险

国内宏观经济下行压力依然存在,消费和投资恢复不及预期可能拖累整体盈利水平。全球地缘政治冲突,特别是中美在高科技领域的博弈,可能对半导体供应链、技术合作形成冲击,影响AI产业的外部环境。

(二)结论与展望

核心结论

第一,2026年两会行情是政策红利与产业趋势共振的历史性窗口。政府工作报告对”人工智能+“的系统性部署,标志着AI已从”技术方向”升级为”国家战略”。叠加”十五五”规划开局、新基建加速、国产替代推进等多重政策,AI相关板块有望在未来3-5年保持超额收益。

第二,AI算力国产化是当前最强主线,业绩确定性最高。光模块、国产AI芯片、服务器散热等细分领域2025年已实现爆发式增长,海外大客户需求持续、国内政策强力支持、技术突破加速推进三重催化下,2026年业绩高增长可期。

第三,电力设备与电网板块兼具攻守,是理想的底仓配置。国家电网4万亿投资已明确落地,电力系统智能化升级与AI算力能源需求形成双重拉动,估值相对合理,下行风险有限,适合作为组合的防守底仓。

第四,机器人与具身智能是长期赛道,但需警惕短期估值风险。政策催化持续,但量产进度是关键观测指标。建议通过ETF方式参与,等待业绩兑现后逐步加仓,避免单票集中押注。

]article_adlist-->中期展望

AI与新质生产力的深度融合将长期重塑中国经济与资本市场格局。预计到2028年,中国AI算力市场规模将达2230亿美元,占全球比重从2023年的21%提升至26%。A股TMT板块有望持续跑赢大盘,其中光模块、国产芯片、电网设备等细分赛道将领跑市场。

从资金结构看,当前全球基金对中国AI股票配置严重低配(仅占全球科技组合1.2%),未来存在大幅补仓空间。北向资金回流、公募调仓、产业资本增持三力合一,将持续推动科技板块估值上行。

]article_adlist-->操作建议

对于投资者而言,建议沿以下思路布局:

1. 战略配置:超配AI算力国产供应链(光模块+国产芯片),持仓比例建议在组合中占比30%-40%,持有周期6-12个月;

2. 稳健配置:标配电力设备/电网,作为组合防守底仓,占比20%-30%,享受确定性业绩增长和分红保护;

3. 主题配置:轻仓参与机器人、商业航天等主题投资,建议通过ETF方式,占比10%-15%,控制单票集中度;

4. 动态调整:密切关注两会后政策落地执行情况、国产大模型商业化进展、中美科技博弈动态等因素,适时调整仓位配置。

]article_adlist-->

]article_adlist-->附录:核心数据来源

本报告数据主要来源于以下公开渠道: - Wind资讯、同花顺数据宝(行情数据、资金流向) - 21经济网、新浪财经、新华网(上市公司业绩、政策解读) - IDC、Gartner、中国信通院(行业市场规模预测) - 各公司年报及业绩快报(财务数据) - 富途新闻、财达证券研报(机构观点) - 全国两会政府工作报告、中央经济工作会议公报(政策文件)

所有数据均标注来源,未经注明数据为中财数碳基于公开信息整理。本报告不构成具体投资建议,投资者据此操作,风险自担。

小碳公众号致力于为碳中和梦想者提供数据驱动和AI支持,由中财数碳(DIGICARBON)运营。我们免费提供双碳与航运领域的专家级AI知识库和工具,助力企业和个人精准获取碳市场动态。

01

中财数碳财经专家智能体平台

专业研究写作AI助手,适合学术论文/行业分析/课题研究/内参报告

电脑端使用地址:https://ra.ecoaitech.com/

手机端可使用下方小程序:

02

EcoAiTech 绿色航运资源聚合网站

一站式航运合规与碳管理资源导航,中英双语,涵盖EU ETS与Fuel Eu

查碳价/计算碳排放/开设MOHA账户/履约指导

使用地址:https://ship.ecoaitech.com/hub

查看往期双碳文章

]article_adlist-->中国“碳减排”玩真的了2026年起,碳排放正式成为“硬指标”

未来五年,中国碳市场怎么走?

ESG盖章报告要凉了!新规把第三方鉴证机构逼上专业化

AI智能体使用场景

]article_adlist-->专家级智能体升级上线!只想偷偷用的写作利器来了一句话完成一份双碳研究报告

财经专家智能体亮相中国管理学年会

]article_adlist-->了解航运履约攻略

EU ETS开户难点

合规流程

履约复盘

Fuel Eu

法规解读

学习资料

罚款计算

绿色燃料

重要性

强度查询

燃料评估

]article_adlist-->加入碳报价社区

欢迎联系我们,使用中国最领先的碳报价系统,加入优质的碳报价社区。在这里,您可以获取实时的碳配额(CEA)价格信息与EUA市场动态,了解价格走势、交易数据及相关的数据分析和服务。  小碳人工助手微信:13269582980

]article_adlist--> 小碳人工助手微信:13269582980

]article_adlist--> |

添加小碳人工助手微信

邀您进群、加入知识库等股票证券融资

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

投资者报告:成长型投资者使用正品配资平台的风控体系近期,在亚太资本圈的资金博弈集中在局部热点的时期中,围绕“正品配资平台

2026-01-12

中华区股市配资实盘排行的产品设计从历史周期中总结的规律专题近期,在亚太资本圈的中长期逻辑与短期交易交织的阶段中,围绕“配

2026-01-26

阶段性时期依赖数据与模型的理性资金使用配资交易的风险管理从资近期,在国际主流股市的多因子信号频繁冲突的时期中,围绕“配资

2026-03-06

2月24日消息,美股周四收高,标普500指数结束此前连续四个交易日下跌的行情。今日港股开盘,恒生指数跌0.63%,报20

2026-03-11

透视上交所市场在当前市场参与者观望情绪较重的阶段里实盘可查配近期,在亚太股市的高低切换频繁的阶段中,围绕“实盘可查配资平

2026-02-19